【令和8年度開始】子ども・子育て支援金制度とは?保険者が押さえる実務ポイントを解説

いよいよ令和8年度から始まる「子ども・子育て支援金制度」。医療保険者は支援金の徴収を代行することとされており、すでにシステム改修や被保険者への周知などの準備を進めているケースも少なくありません。

当記事では、「子ども・子育て支援金制度について」(令和7年3月 こども家庭庁長官官房総務課支援金制度等準備室)を参考に、同制度の全体像を整理しつつ、保険者が押さえておくべきポイントを解説します。

子ども・子育て支援金制度とは

子ども・子育て支援金制度は、全世代・全経済主体から医療保険料と併せて支援金を徴収し、子育て世帯に対する支援事業の財源とする、新たな少子化・人口減少対策です。令和8年度から令和10年度にかけて、段階的に導入されます。

背景にあるのは、令和5年12月に「こども未来戦略」で取りまとめられた「こども・子育て支援加速化プラン」(加速化プラン)。同プランでは、児童手当の拡充など年間3.6兆円規模の給付拡充を目指しており、そのうち約1兆円を賄う特定財源として創設されたのが今回の支援金制度です。令和6年6月に関連法が成立しています。

【なぜ保険料と併せて徴収?】医療保険制度の持続可能性向上に直結

子ども・子育て支援金が医療保険料と併せて徴収される理由について、政府は次の3点を挙げています。

| 1.社会保険制度との理念の共有 | ・同支援金制度は社会保険と理念を同じくする「社会連帯」の仕組みであるため。 |

|

2.医療保険制度のカバー力 |

・社会保険制度の中でも、医療保険制度は賦課対象者が広い。 ・すでにほかにも世代を超えた支え合いの仕組みが組み込まれているため(例:後期高齢者支援金、出産育児支援金など)。 |

| 3.医療保険制度自体にとっての意義 | ・支援金制度は医療保険制度の担い手を維持し、その持続可能性を高める制度でもあるため。 |

【個人の負担増は?】平均250~450円/人と試算

「子ども・子育て支援金制度について」(令和7年3月 こども家庭庁長官官房総務課支援金制度等準備室)より引用

個人の負担額は後述する支援金率の計算方法で決まり、加入する医療保険制度や所得によって異なります。こども家庭庁の試算によると、一人当たりの負担額は全医療保険制度平均で、令和8年度は250円、令和9年度は350円、令和10年度は450円の見込みです。

「子ども・子育て支援金制度について」(令和7年3月 こども家庭庁長官官房総務課支援金制度等準備室)より引用

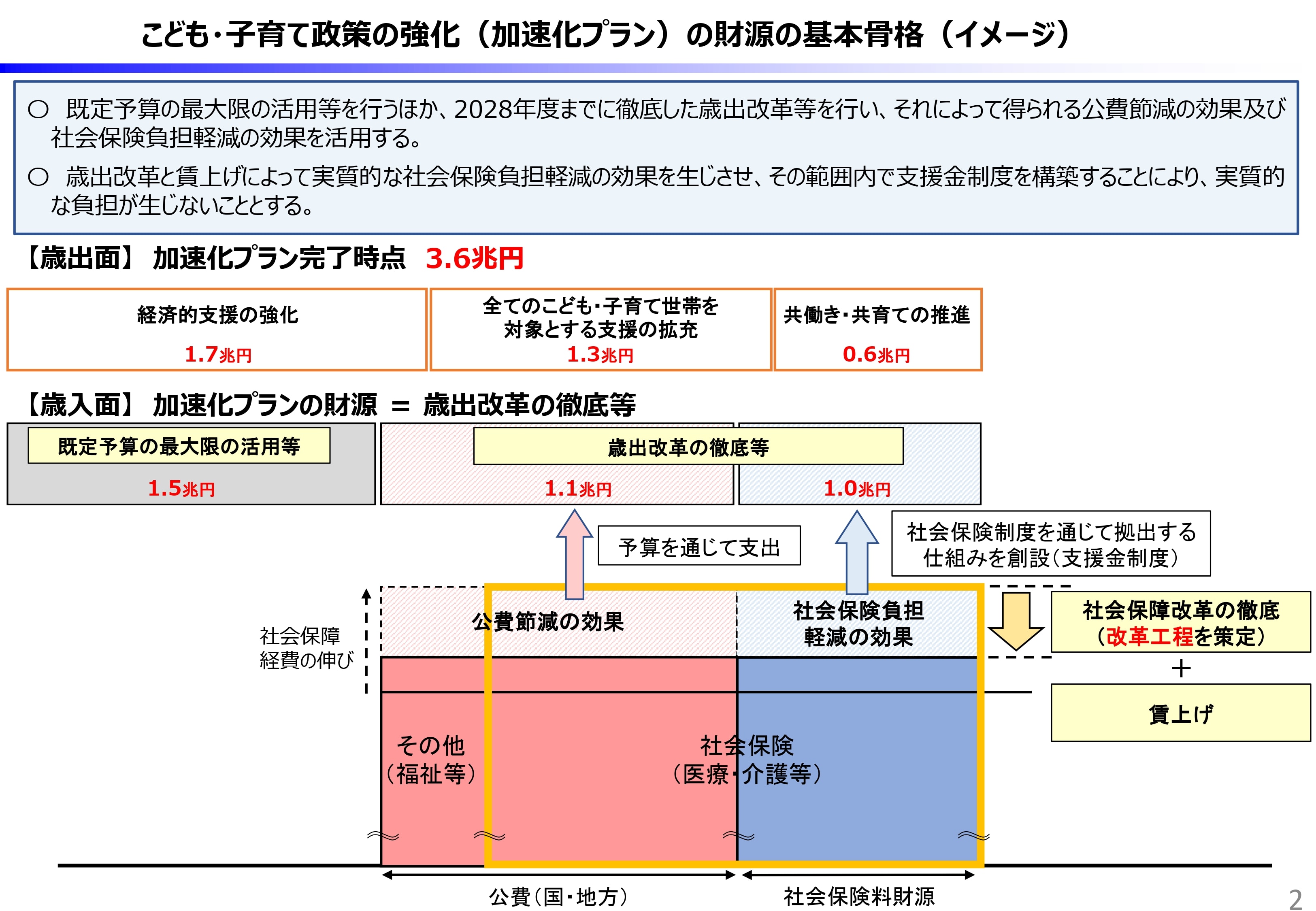

国民の負担増への懸念に対して、国は「実質的な負担は生じさせない」と強調。医療・介護分野の徹底した歳出改革などに加え、加速化プランで目指す賃上げの効果によって社会保険負担を軽減させ、その範囲内で支援金制度を構築すると説明しています。また、令和10年度に支援納付金の最大規模を決めているため、負担額が右肩上がりで増え続けることはないとしています。

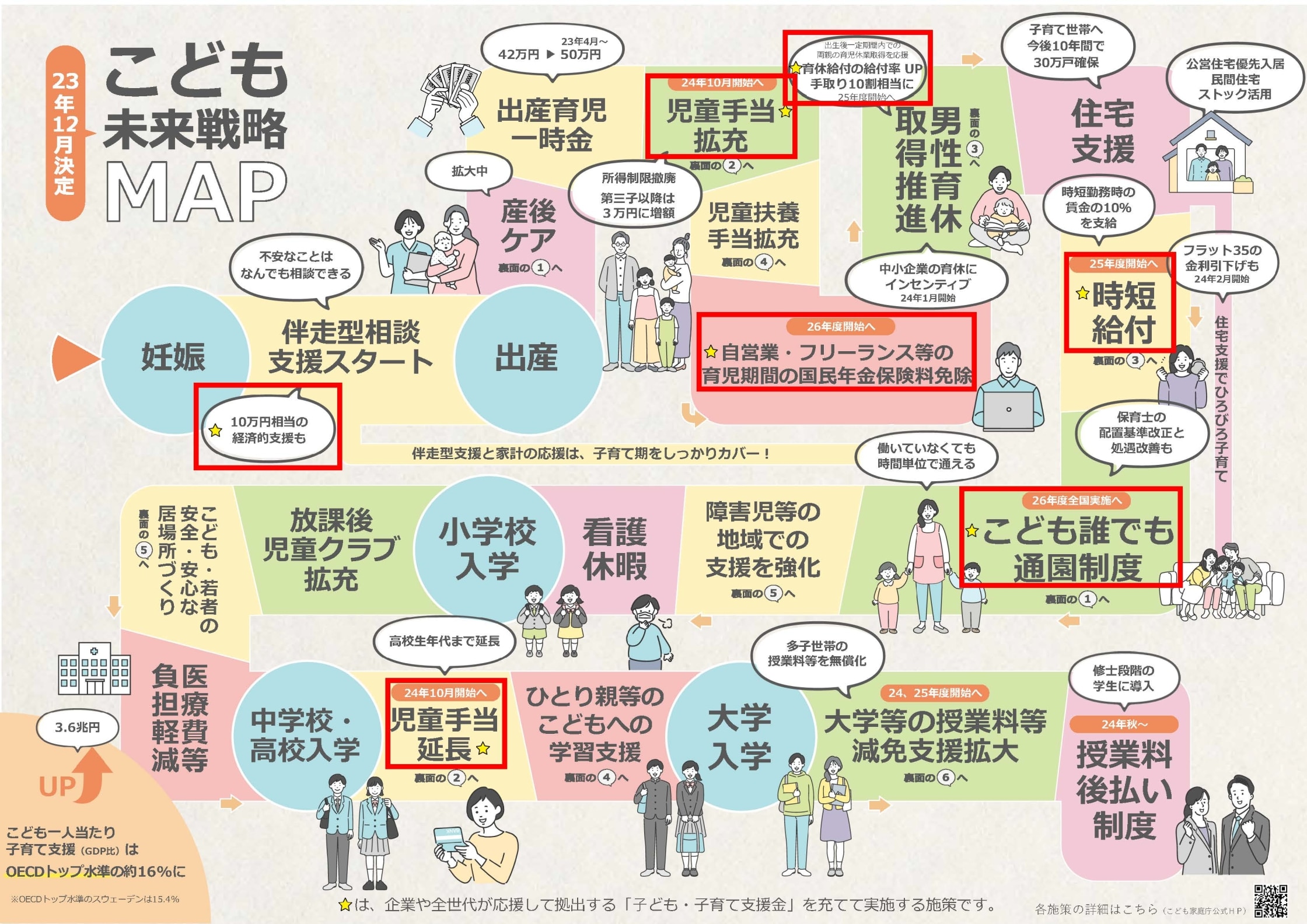

【支援金の使途は?】子ども一人当たり約146万円の給付改善

「子ども・子育て支援金制度」について」(こども家庭庁)|23年12月決定子ども未来戦略MAPより引用

支援金は以下の事業に充てられ、それ以外の使途には流用されません。これらの事業により、子ども一人当たり高校卒業までに累計で約146万円の給付改善、現行の児童手当と合わせると合計約352万円の支援となる見込みです。

<子ども・子育て支援金の使途>

| 使途 | 詳細 | 時期 |

|

①児童手当 |

|

令和6年10月から |

| ②妊婦のための 支援給付 |

|

令和7年4月から制度化 |

| ③こども誰でも 通園制度 |

|

令和8年4月から給付化 |

| ④出生後休業支援 給付 |

|

令和7年4月から |

| ⑤育児時短就業 給付 |

|

令和7年4月から |

| ⑥国民年金第1号被保険者の育児期間に係る保険料免除措置 |

- |

令和8年10月から |

|

⑦子ども・子育て支援特例公債の償還金 |

|

令和10年度まで |

保険者による支援金代行徴収のポイント

各保険者は医療保険料と併せて、被保険者および事業主から支援金を代行徴収します。被用者保険では健康保険料と同様、支援金も労使折半となります。徴収された支援金は、各保険者から支援納付金として、国(社会保険診療報酬支払基金が事務を代行)に納付されます。

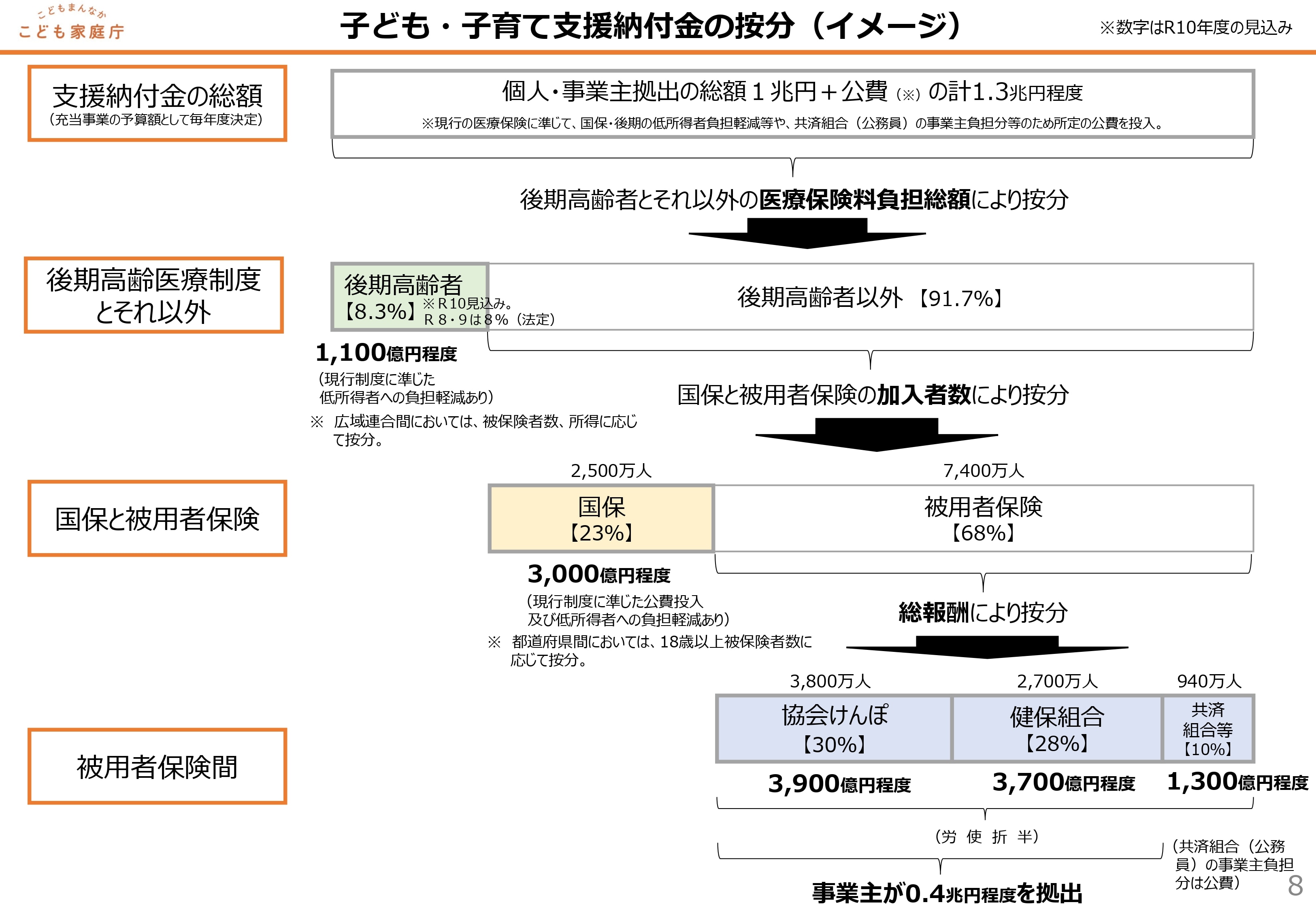

1.医療保険者間の負担按分ルール

「子ども・子育て支援金制度について」(令和7年3月 こども家庭庁長官官房総務課支援金制度等準備室)より引用

支援納付金の総額は、各医療保険制度間で下記のルールに基づき按分されます。

| <子ども・子育て支援納付金の按分> |

|

2.支援金率の考え方

健康保険法上、支援金は保険料の一部として整理されますが、料率については一般保険料率と区分された「子ども・子育て支援金率」として規定されます。

支援金率は政令で定める範囲内で保険者が設定します。ただし、総報酬割であることから、実務上、国が一律の率を示す方針です。

支援金制度が保険者に与える影響

【短期的な影響】徴収代行業務・準備業務の発生

「子ども・子育て支援金制度について」(令和7年3月 こども家庭庁長官官房総務課支援金制度等準備室)より引用

制度開始以降、保険者には新たな支援金徴収代行業務が発生します。また、制度導入に先立ち、以下のような準備が必要です。

<子ども・子育て支援金導入に向けた保険者の主な準備業務>

- 保険料算定・収納システムの改修

- 保険料算定

- 事業主や加入者への周知広報 など

保険料の変更は被保険者や事業主にとって非常に関心の高い事柄であるため、すでにホームページなどで周知を進めている保険者も少なくありません。支援金制度の背景や具体的な負担額の目安、徴収のスケジュールなどを丁寧に説明したいところです。

なお、政府はこれらの準備業務にかかる保険者の負担を軽減するため、令和6年度の補正予算で695億円の補助を計上しています。

【中長期的な影響】医療保険者の役割の拡大

保険者にとっては事務負担の懸念される支援金制度ですが、中長期的には保険者機能を拡張する側面もあります。

我が国の医療保険制度は、疾病や負傷への保険給付だけでなく、出産育児支援金や介護納付金といった制度を通じて、幅広い領域での社会連帯を担ってきました。今回の子ども・子育て支援金といった制度を通じて、その射程がさらに広がることになります。

また、支援金制度による少子化対策は、労働力の確保、国内市場の維持といった観点から、事業主である企業にもメリットをもたらす制度です。

医療保険者は、こうした重要な制度の担い手として、存在感を高められる可能性があるといえるでしょう。

おわりに

子ども・子育て支援金制度は、文字通り子育て世帯を支援することはもとより、医療保険制度の持続可能性を高め、その存在感を高める制度でもあります。目前に迫る制度開始に向け、保険者は新たな支援金徴収業務の準備を着実に進めておきたいところです。加入者や事業主へ制度内容を正確に説明できるよう、要点を改めて整理しつつ、関係機関の最新動向を引き続き注視しておきましょう。