保険者・被保険者とは?いまさら聞けない医療保険制度の基本をわかりやすく解説

日本では、すべての国民が公的な医療保険制度への加入を義務づけられています。私たちが当たり前のように1〜3割の医療費負担で医療機関にかかることができるのも、この国民皆保険制度のおかげです。

しかし、その詳細な仕組みを正確に理解できているかというと、自信を持てない新任担当者もいるのではないでしょうか。

今回は「そもそも保険者とは? 加入者(被保険者)とは?」といった基本的なところから、日本の医療保険制度の基本をおさらいしていきましょう。

目次[非表示]

- 1.医療保険制度の全体像

- 1.1.医療保険の種類と保険者

- 1.2.被用者保険(職域保険)

- 1.3.国民健康保険(地域保険)

- 1.4.後期高齢者医療制度

- 1.5.加入者・被保険者・被扶養者とは

- 1.6.審査・支払いとは

- 2.健康保険への加入義務と被保険者の範囲

- 3.健康保険組合とは 定義・仕組み・メリット

- 3.1.健康保険組合の運営の仕組み

- 3.2.健保組合のメリット

- 4.保険料とは 内訳と計算方法

- 4.1.標準報酬月額・標準賞与額

- 4.2.保険料率

- 5.おわりに

医療保険制度の全体像

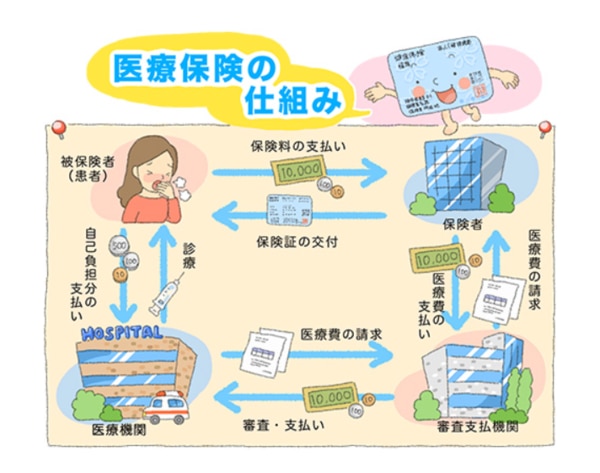

医療保険制度とは、医療保険の加入者があらかじめ保険料を出し合い、実際に病気やケガにかかった際の医療費の支払いに充てる相互扶助の仕組みです。これにより、加入者は保険者が発行した保険証を提示すれば、かかった医療費の1〜3割を負担で医療を受けられるようになっています(保険給付)。医療費の残り7割は保険料から支払われ、保険料を徴収する保険者が審査支払機関を通じて支払います。

引用元:健康保険組合連合会「医療保険制度の基礎知識|知って得する!_健康保険」

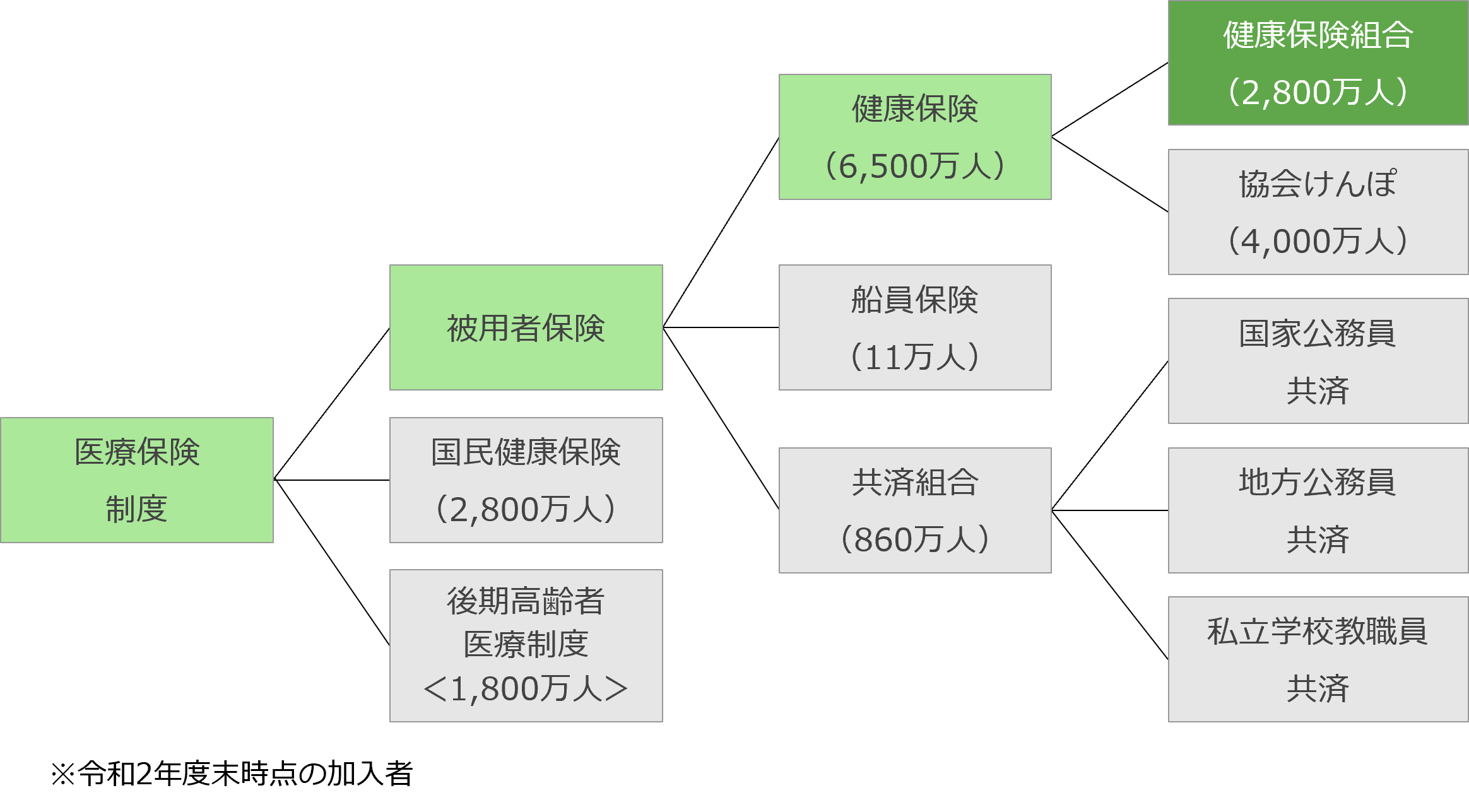

医療保険の種類と保険者

国民は、以下の医療保険のいずれかに必ず加入しなければなりません(国民皆保険制度)。

また、これら医療保険の運営主体を「保険者」といいます。

被用者保険(職域保険)

いわゆるサラリーマン(就業者)が加入する医療保険で、職域によってさらに細分化されます。

主に民間企業に勤める人は健康保険(健康保険組合、協会けんぽ)、公務員は共済組合(国家公務員共済、地方公務員等共済、私立学校教職員共済)、船員は船員保険に加入します。

国民健康保険(地域保険)

自営業者や、退職して職場の健康保険などを脱退した人が加入する医療保険です。都道府県と市町村が運営しています。

後期高齢者医療制度

75歳以上の人が加入する医療保険です。こちらも都道府県と市町村が運営しています。

関連記事)

後期高齢者支援金と前期高齢者納付金の違いは?制度の基本をわかりやすく解説

加入者・被保険者・被扶養者とは

被保険者とは、医療保険に加入し、保険給付を受けられる人のことです。被用者保険の場合は「被保険者」と「被扶養者」とを合わせて「加入者」といいます。この場合、被保険者は加入している本人、被扶養者は被保険者に扶養されている家族を指します。

審査・支払いとは

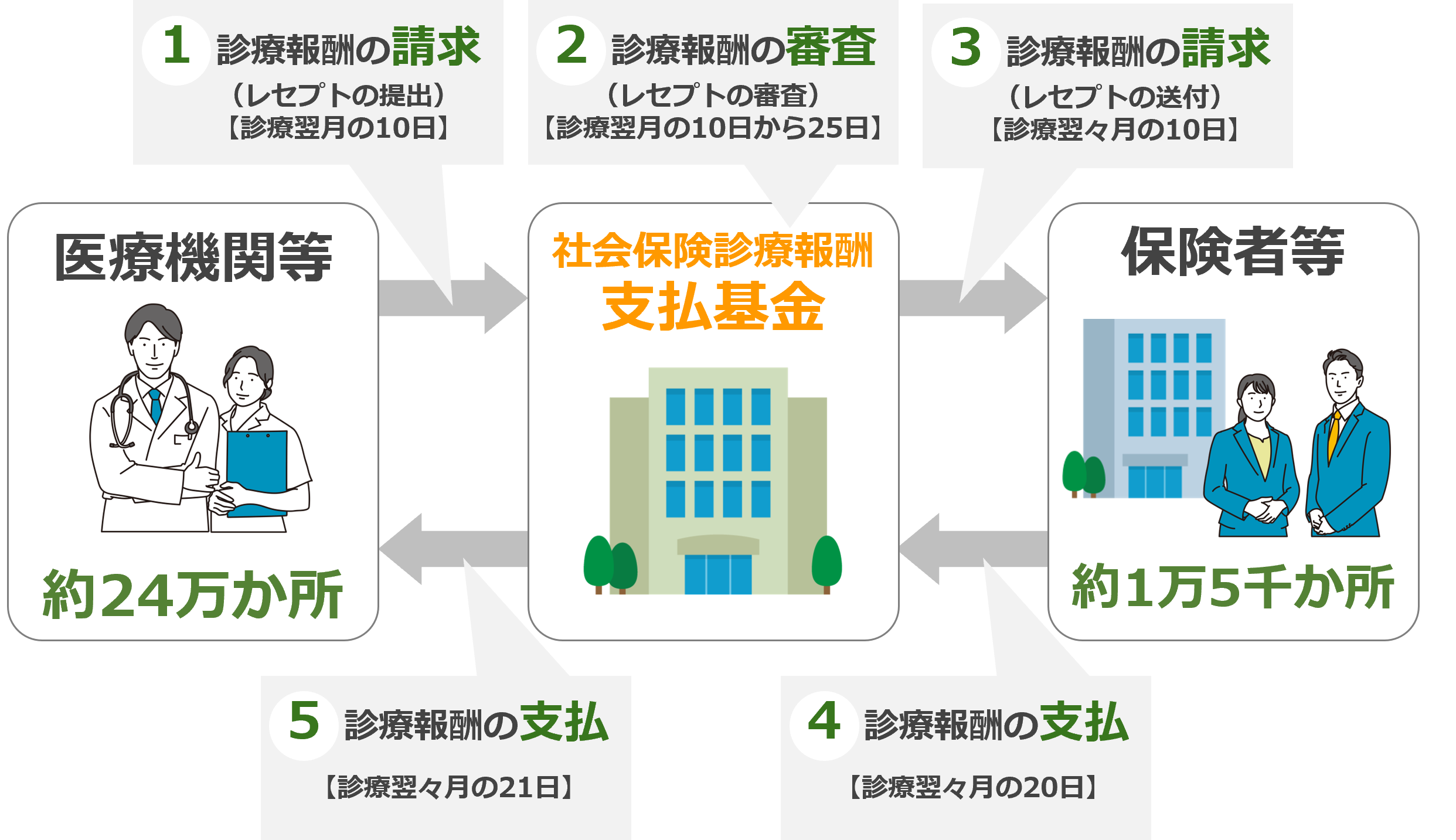

審査・支払いとは、保険医療機関が発行する診療報酬明細書(レセプト)を審査の上、医療機関へ診療報酬を支払うことです。現在は保険者が審査支払機関に委託*1 する形で行っています。審査・支払いに関わるスケジュールは以下の通りです。

医療機関:診療報酬の請求(診療翌月10日までに診療月分のレセプト提出)

↓

審査支払機関:レセプトの審査(診療翌月10~25日)、

診療報酬の請求(診療翌々月10日)

↓

保険者:診療報酬の支払い(診療翌々月20日)

↓

審査支払機関:診療報酬の支払い(診療翌々月21日)

*1 協会けんぽ、健康保険組合などは社会保険診療報酬支払基金に、市町村国保などは

各都道府県の国民健康保険団体連合会(国保連)に審査・支払を委託。

健康保険への加入義務と被保険者の範囲

医療保険制度のうち、健康保険では事業主と従業員(被保険者)で保険料を折半するのが特徴です。事業主としては負担を感じるかもしれませんが、大半の事業所は健康保険への加入義務がある「適用事業所」となっています。

<健康保険への加入義務がある適用事業所>

- すべての法人事業所(被保険者1人以上)

- 個人事業所(常時従業員を5人以上雇用している)

- サービス業の一部、農林業、水産業、畜産業、法務などの個人事業所は非対象

※会社(事業所)単位で適用

従業員側でも、適用事業所に雇用されている人で以下に該当する場合は、すべて健康保険の被保険者となります。特にパート、アルバイトの適用拡大が進んでいるため、動向を注視しておきましょう。

<健康保険の適用範囲>

- 正社員、法人の代表者、役員

- 以下5つの要件をすべて満たすパート、アルバイト

- 週の所定労働時間が20時間以上

- 雇用期間の見込みが2カ月超

- 月額賃金が8.8万円以上

- 学生ではない

- 従業員101人以上の企業に勤務

※2024年10月からは従業員数51人~100人の企業で働くパート・アルバイトも新たに適用

健康保険組合とは 定義・仕組み・メリット

健康保険の保険者のひとつである健康保険組合(以下、健保組合)は、健康保険法に基づく公法人です。企業(従業員700人以上)が単独で設立する単一健保組合と、同職種・同業種の企業が共同で(従業員合計3,000人以上)設立する総合健保組合があります。

健康保険組合の運営の仕組み

健康保険組合はその名の通り「組合方式」の法人で、主に以下の組織で運営を行っています。

- 組合会:議決機関。事業主と被保険者、双方の代表者が議員として選出され、事業計画や予算など運営方針の意思決定を行う。

- 理事会:執行機関。組合会で決まった運営方針に沿って事業を行う。理事会を構成する理事は組合会の議員から互選される。

このように、組合会や理事会を通じて、加入者を始めとする組合員の意思を最大限反映した民主的かつ自主性の高い運営を行えるのが、健保組合の強みであるといえるでしょう。

健保組合のメリット

こうした健保組合の自主性の高さによって得られる具体的なメリットには以下があります。

<加入者>

- 保険料率を健保組合ごとに自主的に設定できる。協会けんぽや国保組合よりも保険料が低くなる場合がある。

- 従業員の保険料負担割合を折半より低くできる

- 付加給付*2 で加入者の窓口負担を軽減できる

- 加入者の勤務実態や生活実態に即した、きめ細やかな保健事業(各種健診サポート、独自の健康増進プログラムなど)を行える

*2 加入者が医療機関の窓口で支払う自己負担分が高額になったとき、法定給付(高額療養費)に加えて付加給付を受けられる。付加給付の基準となる自己負担限度額は健保組合ごとに決定できる。

<事業主>

従業員の健康維持・増進による労働生産性の向上

<保険者>

- 自らの責任で健保組合を管理運営するため、適正で効率的な運営に向けた努力が行われやすい

- 収支状況に応じて臨機応変に運営方針を決定できる

- 加入者や事業主に「自分たちの保険料」「自分たちの健保組合」という意識を醸成しやすく、医療費適正化につなげられる

関連記事)

保険料とは 内訳と計算方法

健康保険の保険料(一般保険料)とは、基本保険料と特定保険料を合わせたものをいいます。基本保険料は健康保険を運営するための財源となり、特定保険料は高齢者の医療を支える納付金などの費用に充てられます。

この一般保険料は、毎月の給料や賞与を計算しやすい形にした「標準報酬月額」「標準賞与額」に保険料率(一般保険料率)を乗じて決まります。

標準報酬月額・標準賞与額

標準報酬月額とは、保険料を計算しやすいよう、従業員(被保険者)の収入額を一定の単位で区分したもののことです。基本給のほか各種手当も標準報酬の対象となります。標準報酬月額は58,000円から1,390,000円までの50等級に分けられており、特定のタイミングで見直しが行われます。標準報酬月額が決まる時期とその際の手続き書類は以下の通りです。

提出書類 | 決定方法など | |

就職したとき | 被保険者資格取得届 | 初任給などを基礎にして決定 |

| 被保険者報酬月額算定基礎届 | 毎年4〜6月の給料をもとに決め直される。9月から翌年8月までの1年間使われる |

| 被保険者報酬月額変更届 | 昇給や降給により標準報酬月額が2等級以上変わったときに決め直される |

産前産後休業が終了したとき | 産前産後休業終了時報酬月額変更届 | 産前産後休業から職場復帰した被保険者が短時間勤務などによって報酬が下がった場合、被保険者の申し出によって決め直される |

育児休業などが終了したとき | 育児休業等終了時報酬月額変更届 | 育児休業などから職場復帰し、3歳未満の子を養育中の被保険者が、短時間勤務などによって報酬が下がった場合に、被保険者の申し出によって決め直される |

また標準賞与額は、賞与の1,000円未満の端数を切り捨てて決定され、年度の累計で573万円が上限となっています。

保険料率

健保組合の場合、一般保険料率は0.03%〜0.13%の範囲内で自主的に決めることができます。決定の際には、事業所の被保険者数や被扶養者数、医療費、年齢構成などが考慮されます。

おわりに

医療保険制度や健保組合の仕組みに関わる用語は、一般的には馴染みのないものが多く、新任担当者にとっては慣れるまでは大変かもしれません。とはいえ、日々の業務を適切に遂行するために、また加入者からの問い合わせに正しく答えられるようにするためには、これらの正確な理解が不可欠です。頻繁に制度改正が行われる領域でもありますが、まずは今回解説した基礎的な知識をしっかり押さえておきましょう

関連情報

データヘルス計画に関する制度の全体像や中間見直しの進め方、実務のポイントをまとめています。

データヘルス計画:https://stories.jmdc.co.jp/datahealth

<参考資料>

医療保険制度の基礎知識|知って得する!_健康保険|けんぽれん[健康保険組合連合会]

健保組合の設立について|健保組合の設立・健保組合への加入|けんぽれん[健康保険組合連合会]

医療保険に関する基礎資料~令和2年度の医療費等の状況~ (令和5年1月)厚生労働省保険局調査課

審査支払機関の現状と課題について 厚生労働省保険局

支払基金ってどんなところ?|社会保険診療報酬支払基金

従業員数500人以下の事業主のみなさま _ 社会保険適用拡大 特設サイト|厚生労働省

標準報酬月額・標準賞与額とは? _ こんな時に健保 _ 全国健康保険協会