【保険者向け】組合健保・協会けんぽの違いを図解で解説

日本の医療保険制度の中でも特に加入者が多いのが健康保険です。一口に健康保険といってもさまざまな種類があり「協会けんぽと健康保険組合(組合健保)ってどう違うの?」「単一健保と総合健保の違いは?」などと混乱しそうになることも。

本記事では改めて健康保険の種類を整理しながら、仕組みや運営の在り方の違いを解説します。

目次[非表示]

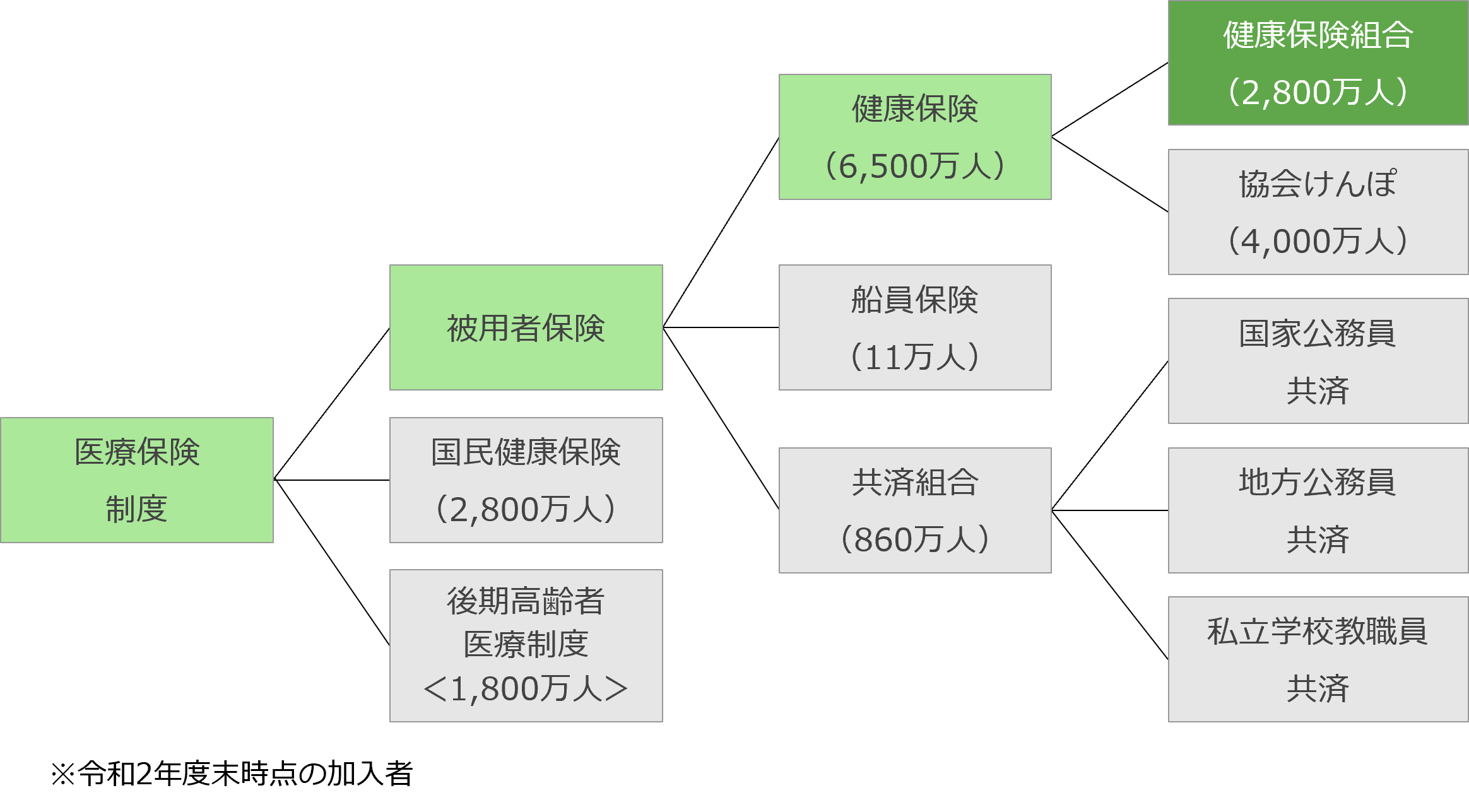

健康保険とは?医療保険制度における位置づけ

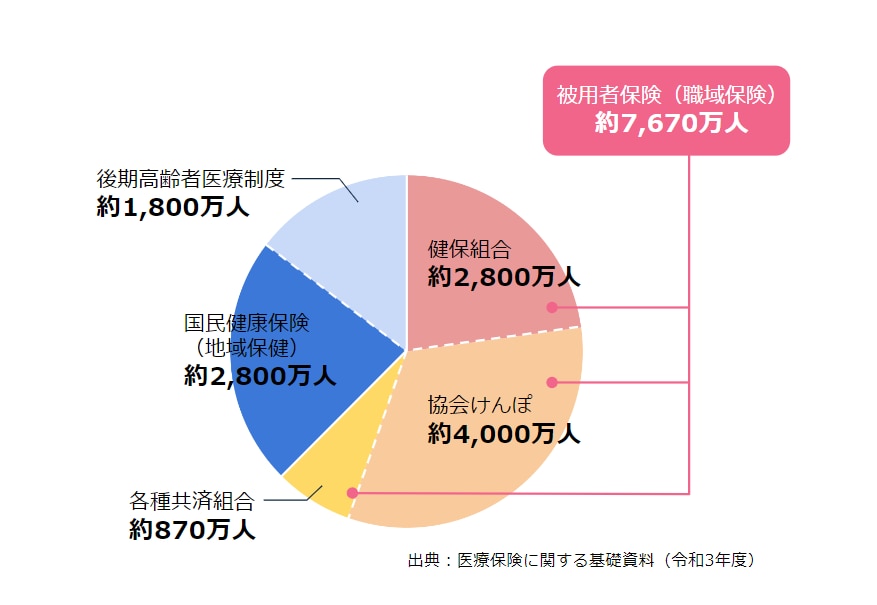

日本での医療保険制度のうち、就業者(サラリーマン)が加入するものを被用者保険といい、さらにその中でも主に民間企業に勤める人が入る医療保険を健康保険といいます。加入者は全国民の50%以上を占め、自営業者などが入る国民健康保険や公務員が入る共済組合よりも多くの人が加入しています。

関連)保険者・被保険者とは?いまさら聞けない医療保険制度の基本をわかりやすく解説

健康保険は個人ではなく事業所ごとに加入し、ほとんどの事業所は健康保険への加入義務があります(適用事業所についてはこちらも参照)。健康保険はさらに「健康保険組合」と「協会けんぽ」に分かれます。

健康保険組合(単一健保・総合健保)とは

企業が厚生労働大臣の認可を受けて組合を設立し、その従業員が被保険者となる健康保険制度を「組合管掌健康保険(組合健保)」といいます。その際に設立する*1組合が「健康保険組合」(以下、健保組合)です。健保組合には企業が単独で設立する「単一型健康保険組合(単一健保)」と、同種同業の複数の企業・事業所が共同で設立する「総合型健康保険組合(総合健保)」があります。単一健保は事業所で働く被保険者が常時700人以上、総合健保は複数の事業所で働く被保険者の合計が常時3,000人以上であることが設立の条件です。こうした要件から、主に大企業〜中堅企業の従業員が加入する医療保険制度となっています。現在、健保組合全体の加入者は約2,800万人、組合数は1,388 組合で、そのうち単一健保が8割以上となっています(以上2022年3月末現在)。

*1 資本系列が同じ企業が合同で設立する「連合型組合」を含みます。

協会けんぽとは

健保組合を設立していない、主に中小企業の従業員が被保険者となる健康保険制度を全国健康保険協会管掌健康保険、通称「協会けんぽ」といいます。運営する保険者は全国健康保険協会で、2008年に国(当時の社会保険庁)が運営していた政府管掌健康保険を引き継いで設立されました。47都道府県ごとに支部があり、それぞれ地域の実情を踏まえて事業を運営しています。協会けんぽの加入者数は約4,000万人と国内の医療保険者としては最大規模となっています。

健康保険組合と協会けんぽの違い

健康保険組合 | 協会けんぽ | |

保険料率 | 各組合が自主的に決定 | 都道府県ごとに協会が決定 |

保険料負担 | 従業員負担割合を下げられる | 折半 |

付加給付 | 設定可能 | なし |

後期高齢者支援金 の加算・減算制度 | 対象 | 対象外(2018年度~) |

運営主体が異なる健保組合と協会けんぽでは、保険料や給付などについて以下のような違いがあります。

保険料率と保険料負担

協会けんぽの保険料率は加入者の医療費などに基づき、本部の運営委員会が都道府県ごとに算出して決定します。これに対して健保組合では、各組合で自主的に保険料率を設定することが可能です。そのため、協会けんぽよりも保険料を低くできる場合があります*2。また協会けんぽでは保険料を事業主と被保険者が折半で負担しますが、健保組合では規約によって被保険者の保険料負担割合を5割より低くできます。

総じて、健保組合のほうが被保険者の保険料負担を抑えやすいといえるでしょう。

*2 ただし、高齢化による医療費支出、拠出金負担の増大などにより、協会けんぽの平均保険料率(10%)を超えた保険料率を設定している健保組合も少なくありません。

付加給付

健保組合は健康保険法で定められている法定給付に加え、独自の付加給付を行えます。その代表例が高額療養費に関する付加給付です。加入者がある1カ月間で支払った医療費の自己負担額が法定給付の限度額に達していなくても、健保組合が独自に設定した限度額を超えていれば超えた分の金額を給付し、加入者の医療費負担をさらに軽減できます。

そのほか、出産育児一時金や訪問看護療養費、埋葬料に対する付加給付を実施している健保組合も見られます。

後期高齢者支援金の加算・減算制度

健保組合は厚労省による「後期高齢者支援金の加算・減算制度」の対象です。特定健診・保健指導の実施率などによって、拠出金のひとつである後期高齢者支援金の額が加算または減算される場合があります。

一方、協会けんぽは他の保険者との性質の違いから2018年から同制度の対象外に。これに代わり、協会けんぽ内で独自のインセンティブ制度が運用されています*3。

*3 2018年における後期高齢者支援金の加算・減算制度の見直しでは「母体企業などが設立した健保組合や共済組合と、事業所が強制加入している協会けんぽでは性質が異なり、実績を一律に比較するのは適切でない」という趣旨で、協会けんぽが制度の対象外となりました。これに代わって開始された協会けんぽ独自のインセンティブ制度は、全支部を特定健診実施率など5つの指標に基づいてランク付けし、上位過半数の支部の保険料率を引き下げる仕組みになっています。

単一健保、総合健保で異なる後期高齢者支援金の加算・減算要件

単一健保と総合健保の比較では先述した設立要件のほか、後期高齢者支援金の加算・減算制度における要件も一部異なります。具体的には特定健診・特定保健指導の実施率に関わる加算基準と一部の総合評価指標で、単一健保のほうが総合健保よりも厳しい基準が課されています。

これらの基準値は各保険者の状況を鑑み、保険者種別ごとの過去実績をもとに設定されます。単一健保と総合健保で過去実績の差が出ている背景としては、総合健保では実情の異なる複数の事業所が加入しているために事業主と連携しづらく、特定健診・特定保健指導の促進に向けた加入者へのアプローチも難しい傾向にあることなどが考えられます。

関連)後期高齢者支援金と前期高齢者納付金の違いは?制度の基本をわかりやすく解説

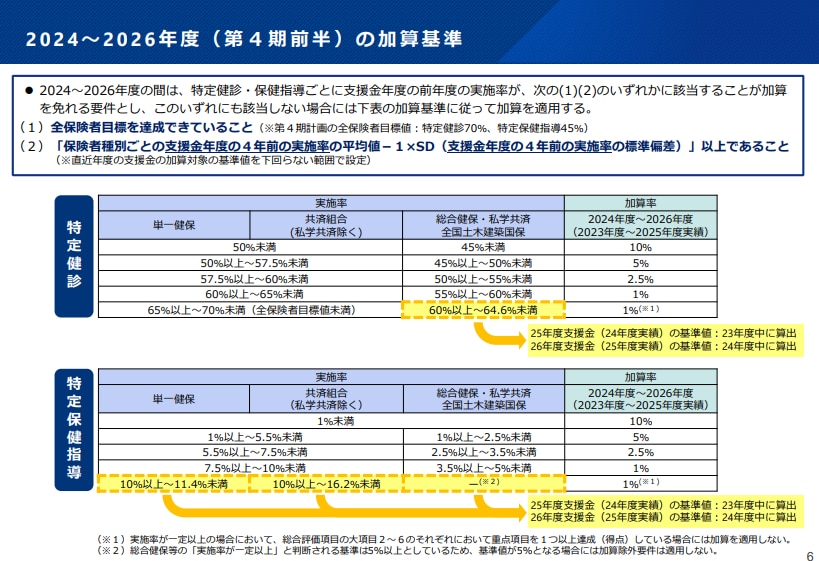

加算基準(第4期前半)

厚生労働省保険局保険課「第4期後期高齢者支援金の加算・減算制度について」より抜粋

加算基準については、特定健診の受診率が単一健保では70%未満、総合健保では64.6%未満で、また特定保健指導の実施率が単一健保では11.4%未満、総合健保では5%未満で加算対象となります(総合評価指標の重点項目を1つも達成していない場合)。

減算要件に関わる総合指標(第4期前半)

厚生労働省保険局保険課「第4期後期高齢者支援金の加算・減算制度について」より抜粋

総合評価指標では「大項目1 特定健診・特定保健指導の実施(法定の義務)」内の2つの小項目で異なる基準が設定されています。例えば、減算要件になるための必須項目である「特定健診・特定保健指導の実施率(実施率が基準値以上)」については、特定健診実施率の基準値が単一健保81%、総合健保76.5%、特定保健指導実施率の基準値が単一健保30%、総合健保15%となっています。

おわりに

同じサラリーマンが加入する健康保険の中でも、協会けんぽと健保組合では保険者の形態や運営の在り方が異なり、それによって保険料率や一部の給付内容にも差があります。さらに健保組合の中でも、単一健保と総合健保では設立形態の違いなどから保険者インセンティブの基準が異なっています。各種制度を正確に理解しておくことで、課題解決のための事例を探す時にも役立つことができます。

関連情報

データヘルス計画に関する制度の全体像や中間見直しの進め方、実務のポイントをまとめています。

データヘルス計画:https://stories.jmdc.co.jp/datahealth

(参考情報)

厚生労働省保険局調査課「医療保険に関する基礎資料~令和3年度の医療費等の状況~」

健康保険組合連合会「健康保険組合の現勢 令和4年3月末現在」

健保組合の設立について|法人・事業主の方|けんぽれん[健康保険組合連合会]

全国健康保険協会 埼玉支部「協会けんぽの概要」

全国健康保険協会の概要 _ 全国健康保険協会とは _ 全国健康保険協会

全国健康保険協会 奈良支部「都道府県単位保険料率の算定について(補足資料)」

厚生労働省保険局保険課「第4期後期高齢者支援金の加算・減算制度について」