2027年度からの後期高齢者支援金「加算・減算制度」の注意点を解説|評価対象になる・ならないケース

令和8(2026)年4月20日の厚労省通知により、2027年度以降の第4期後期高齢者支援金の加算・減算制度の改正が決定しました。加算基準の厳格化や、一部の総合評価指標における選択式導入など、大幅な変更が行われた今回の改正。改めて、加算基準の判定ルールや、総合評価指標で評価対象となるケース/ならないケースの具体例など、詳細を確認しておきたいところです。

本記事では、厚労省による「第4期後期高齢者支援金の加算・減算制度に関するQ&A

(2027年度以降支援金)」をもとに、改正による変更点や指標達成要件の迷いやすいポイントなど、実務上押さえておきたい注意点を解説します。

【この記事でわかること】

- 大幅な改正があった加算関連の内容については、特定健診・特定保健指導実施率が四捨五入なしで判定される点や、一部の加算除外要件の変更に注意。

- 新たに選択式が導入された総合評価指標の大項目7では、対象となる6つの小項目のうち、各保険者の健康課題に即した項目を最大2つ選択して申告。評価対象となる取り組みの具体例も要確認。

- 「コラボヘルスによる事業も評価対象になる」「ひとつの取り組みで複数の指標を達成してもよい」といった迷いやすい指標達成要件もチェック。

参考記事)

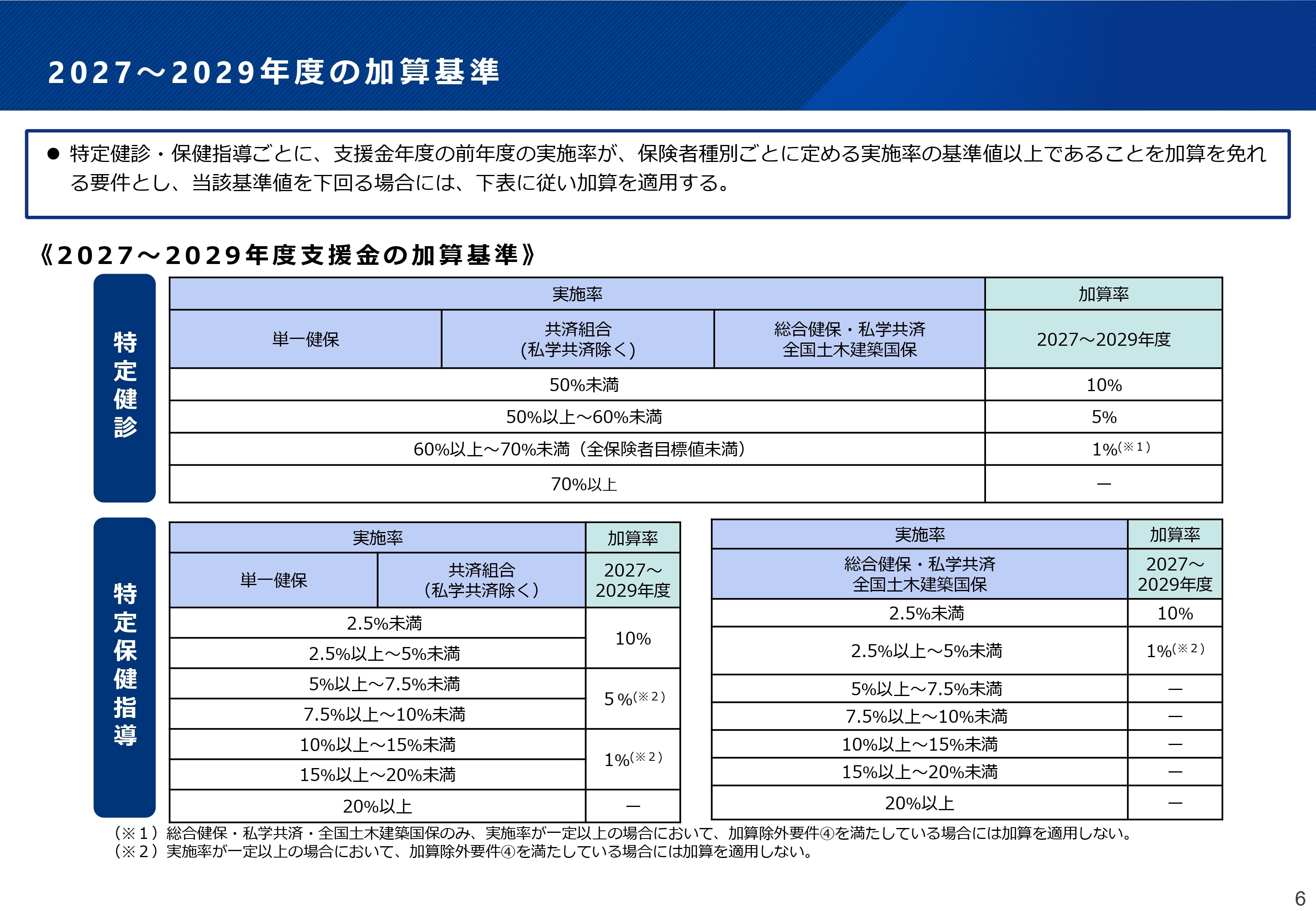

加算に関わる要チェックポイント

加算基準

厚生労働省 保険局 保険課「第4期後期高齢者支援金の加算・減算制度について(2027~2029年度)」より引用

2027年度以降は、前年度の特定健診・特定保健指導実施率が、保険者種別ごとに定める実施率の基準値(上図)を下回る場合、加算対象となります(前年度の平均値をもとにした相対的な基準は廃止)。

POINT:実施率の判定方法

判定される実施率は、四捨五入をしない実数値である点に注意が必要です。

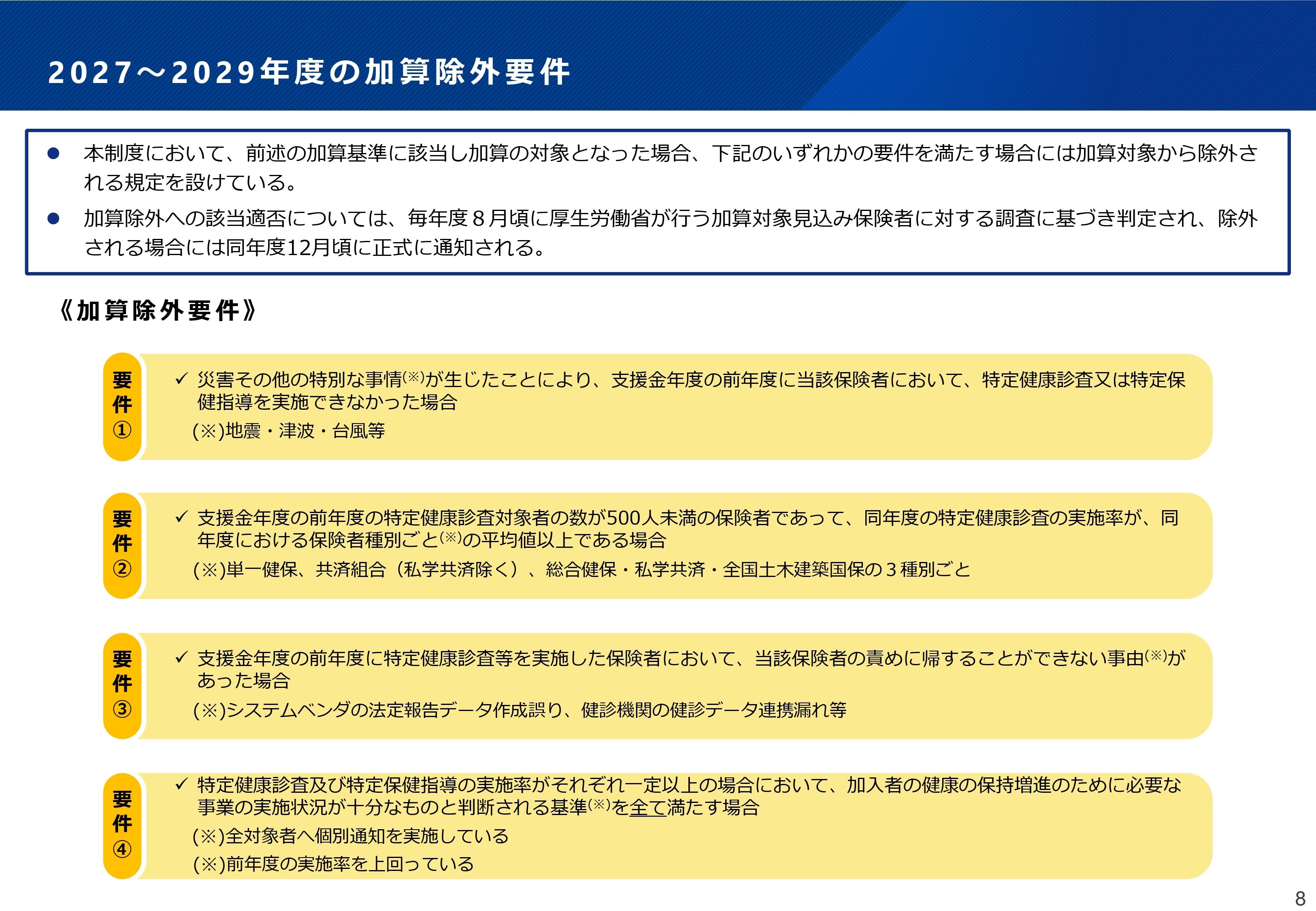

加算除外要件

「厚生労働省『【概要】第4期後期高齢者支援金の加算・減算制度(2027~2029年度)』より引用」

各実施率が加算対象値であった場合でも、上図のいずれかの要件を満たす場合には、加算対象から除外されます。

POINT:加算除外要件の変更

2027年度からは、総合評価指標における重点項目の廃止に伴い、加算除外要件④の内容が変更されます。

| 旧 | 新 |

| 総合評価項目の大項目1及び3~7のそれぞれにおいて、重点項目を1つ以上達成していること |

以下の2つの基準をすべて満たしていること

|

減算と総合評価指標に関する要チェックポイント

【全項目共通】迷いやすい指標の達成要件

Q&Aでは、総合評価指標における指標の達成要件について、判断に迷いやすいポイントが以下のように補足されています(2026年度までと変更なし)。

POINT:事業主が実施する事業の扱い

事業主と保険者が共同で実施する事業に限り、評価対象となります。

(例)

保険者と事業主が連名で行っている事業

準備段階から事業主を交えた打ち合わせを行っている事業

事業主と保険者が役割分担を明確化し、連携して実施している事業

POINT:1つの取り組みに複数の指標が関連している場合の扱い

1つの取り組みで複数の指標を達成することも可能です。

(例)

特定健診の標準的な質問票(「13. 食事をかんで食べる時の状態はどれにあてはまりますか」など)と、歯科健診の結果から対象者を抽出し、歯科医療機関への受診勧奨を実施する取り組み

→大項目3-①「個別に受診勧奨・受診の確認」と、大項目6-④「歯科健診・受診勧奨」を達成できる

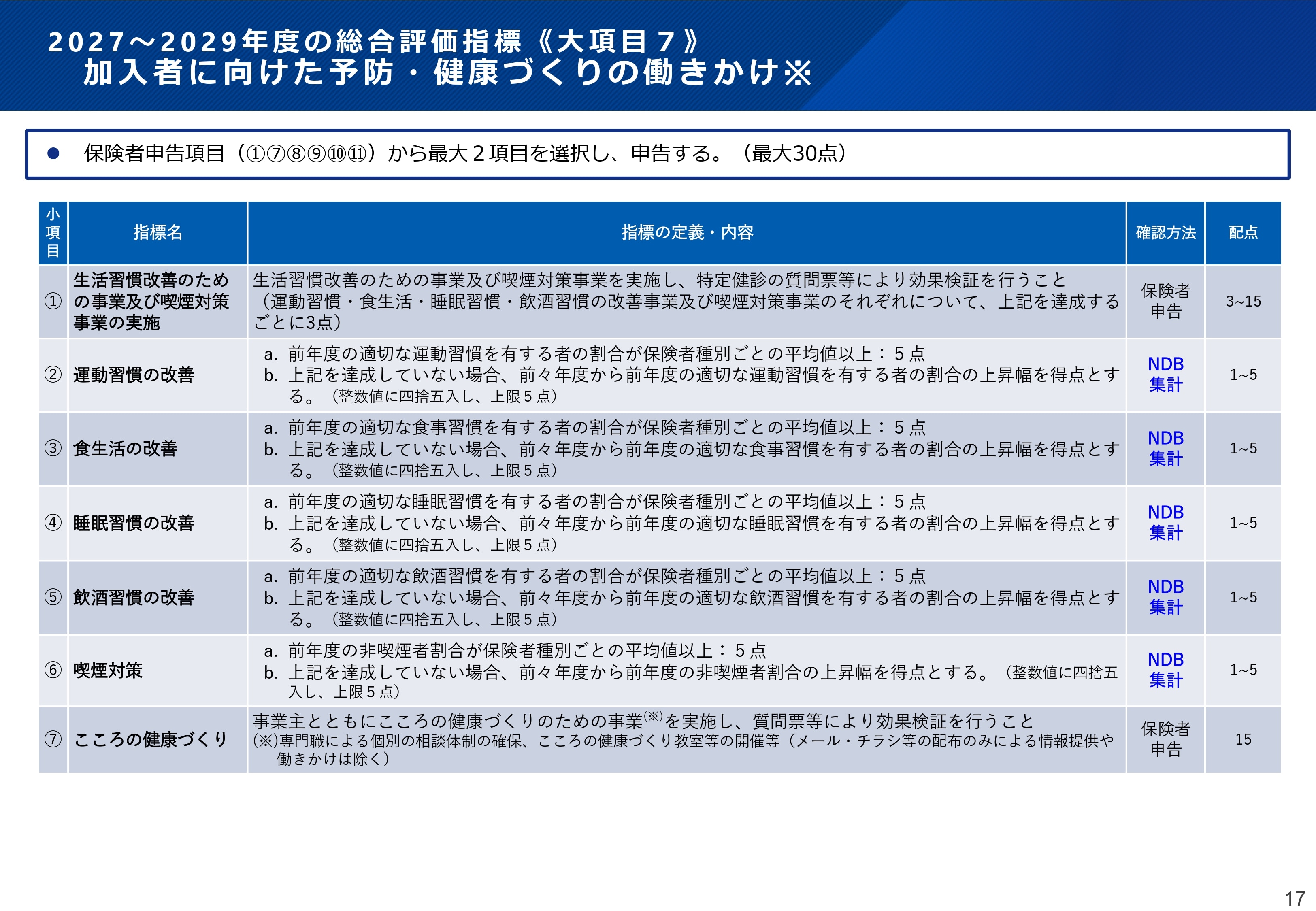

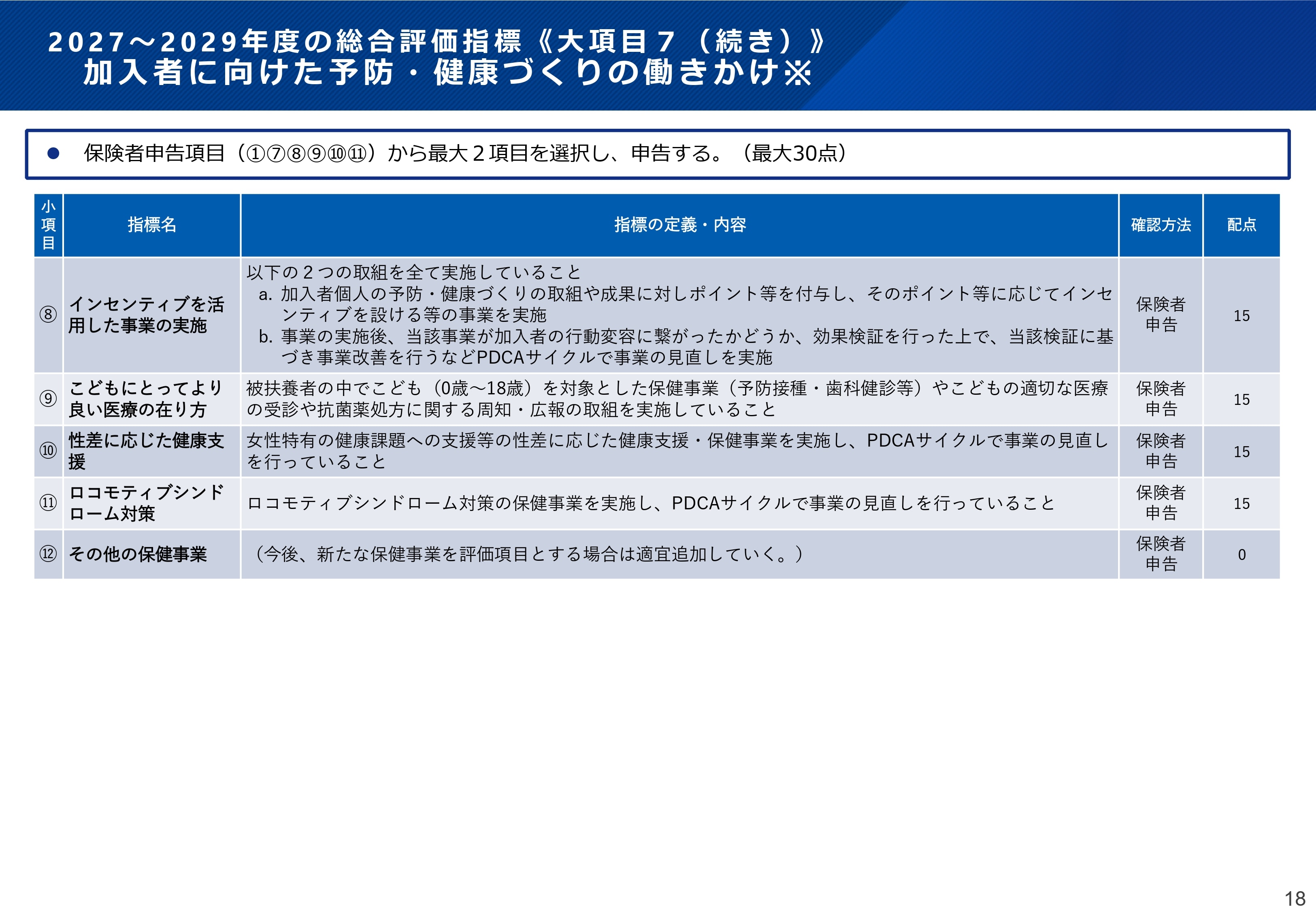

【大項目7】選択式の申告項目

厚生労働省 保険局 保険課「第4期後期高齢者支援金の加算・減算制度について(2027~2029年度)」より引用

2027年度以降、総合評価指標・大項目7 「加入者に向けた予防・健康づくりの働きかけ」では、選択式が導入されます。

POINT:選択項目の申告方法

各保険者のデータヘルス計画を踏まえ、選択対象となる6つの項目(後述)の中から、加入者の健康課題に即した項目を最大2つ選択して申告します。なお、加点対象にはなりませんが、3項目以上実施してもかまいません。

POINT:選択対象項目とそれぞれの評価基準

選択対象となる小項目は以下の通りです。また、Q&Aや厚労省による資料「第4期後期高齢者支援金の加算・減算制度について(2027~2029年度)」では、評価対象となる/ならないケースの具体例も挙げられています。

| 選択式の対象となる小項目 | 評価対象になる(〇)/ならない(×)ケースと留意点 |

| 小項目①

生活習慣改善のための事業及び喫煙対策事業の実施 |

〇特定保健指導の対象者以外の加入者も含めて実施している取り組み

×特定保健指導の一部として実施している取り組み |

|

小項目⑦ こころの健康づくり |

〇専門職による個別の相談体制の整備

〇こころの健康づくりに関する研修の開催 ×メールやチラシなどを配布するだけの情報提供や働きかけ |

|

小項目⑧ インセンティブを |

〇ポイントを用いたインセンティブ制度

〇表彰、金銭補助 ※必ずしもポイントを用いなくてもよい。ただし、加入者の予防・健康づくりの取り組みや成果に連動している必要あり。 |

|

小項目⑨ こどもにとってより良い医療の在り方 |

〇こどもの医療費の仕組みを説明し、こどもの医療費が無料ではないことを伝える取り組み

〇こどもが医療機関を受診すべきかを迷った場合の相談サービスの紹介・提供 |

|

小項目⑩ 性差に応じた |

〇女性特有のがん検診の費用補助

〇月経前症候群(PMS)、更年期障害、若年層のやせ対策などに関する研修の実施 〇管理職のリテラシー向上に向けた啓蒙活動 |

|

小項目⑪ ロコモティブ |

〇加齢による筋力低下予防のための保健指導

〇骨粗鬆症検診 ×加入者全員を対象としたスポーツジム年会費補助、ウォーキングイベントなど |

(健保組合のみ)保険者が新設・合併・解散した場合の評価

健保組合が新設・合併・解散した場合の取り扱いについては、これらの組織改編のタイミングが年度当初か年度途中かによって変化します(2026年度までと変更なし)。

POINT:新設の場合

| 新設タイミング | 評価対象 |

| 年度当初(4月1日) |

<例:2027年4月1日に新設した場合>

|

| 年度途中(4月2日~) |

<例:2027年7月1日に新設した場合>

|

特定保健指導とその他の保健事業で、上図の通り評価対象となる年度が異なります。

POINT:合併・解散の場合

|

合併・解散 タイミング |

評価対象 |

| 年度当初(4月1日)または前年度 | 合併後に存続する保険者のみが評価対象

特定保健指導実施率は、合併後に存続する保険者が、消滅した保険者の実施分を合算して報告 |

| 年度途中(4月2日~)または翌年度 | 合併後に存続する保険者と消滅する保険者の両方が評価対象

合併で消滅、または解散した保険者が加算・減算となった場合、その加算・減算金額が、合併先・承継先の保険者に賦課される |

合併・解散によって消滅する保険者の特定保健指導実施率や加算・減算額が、合併先・承継先の保険者へ引き継がれる点に注意しましょう。

まとめ

2027年度以降の後期高齢者支援金の加算・減算制度においては、特に従来からの変更点である加算基準や加算除外要件、総合評価指標大項目7の新ルールについて、詳細を確認しておきましょう。中でも、総合評価指標大項目7の選択項目については、Q&Aで示された具体例をもとに、評価の対象となる取り組みの要件を入念にチェックしておきたいところです。2026年12月頃に予定されている第3期データヘルス計画の中間見直しとも関連させながら、自組合の健康課題に即した2項目を戦略的に選び、施策を展開することが求められます。

関連情報:データヘルス計画の制度や中間見直しの進め方については、「データヘルス計画ページ」でも詳しく紹介しています。

関連オンデマンドセミナーのご案内)